Ce companii românești sunt de vânzare și cine le cumpără. Cum a arătat piața de M&A în 2017

Acest articol apare în numărul 30 (18 decembrie – 7 ianuarie) al revistei NewMoney

După un 2016 cu trei megatranzacții de peste o jumătate de miliard de euro, 2017 se încheie pe piața fuziunilor și achizițiilor cu o schimbare ce ține nu atât de „cât“, ci mai degrabă de „câte“.

Pe principiul mai mici, dar mai multe, fuziunile și achizițiile din 2017 s-ar putea apropia ca valoare de trei miliarde de euro. „2017 a fost un an excelent, caracterizat nu numai de tranzacții de mari dimensiuni, dar și de un număr mare de tranzacții semnificative“, spune Alexandru Bîrsan, head of Corporate și M&A la PeliFilip. Iar efervescența s-ar putea menține și în 2018.

Tendințe. Treptat, piața de M&A se reîntoarce la tiparele din perioada de boom. Numărul tranzacțiilor inițiate și neîncheiate a scăzut substanțial, chiar dacă vânzătorii continuă să fie mai optimiști în evaluarea activelor. O altă tendință observată de avocați este creșterea rolului creditului. „A crescut, din nou, ponderea tranzacțiilor de tip leveraged buy-out (achiziție pe credit, activele cumpărate fiind adesea folosite pe post de colateral, n.r.)“, spune Bîrsan. Astfel de tranzacții permit companiilor să facă achiziții mari, fără a fi însă nevoite să pună la bătaie prea mult din capitalul propriu.

Numai că în trecutul acestor tipuri de achiziții se ascund și câteva „schelete“. În anii ’80, o serie de achiziții mari „pe datorie“ au dus la falimentul companiilor cumpărate. Cauza a fost raportul foarte ridicat dintre credit și capitalurile proprii, de 100%. Ca urmare, dobânzile și ratele s-au dovedit a fi atât de mari încât fluxul de numerar al companiei nu mai putea face față obligațiilor de plată. Nume mari din industria mondială, cumpărate pe sume de ordinul a sute de milioane de euro, au intrat în insolvență din cauza unor astfel de erori de strategie.

Din punct de vedere al ofertei și cererii, situația din M&A nu s-a schimbat prea mult în 2017. Companiile au continuat să își caute atât investitori strategici, cât și investitori instituționali, iar cumpărătorii au continuat să se uite către companii din servicii și din domenii anticiclice (care se dezvoltă în perioade de recesiune și fac economii în perioade de creștere).

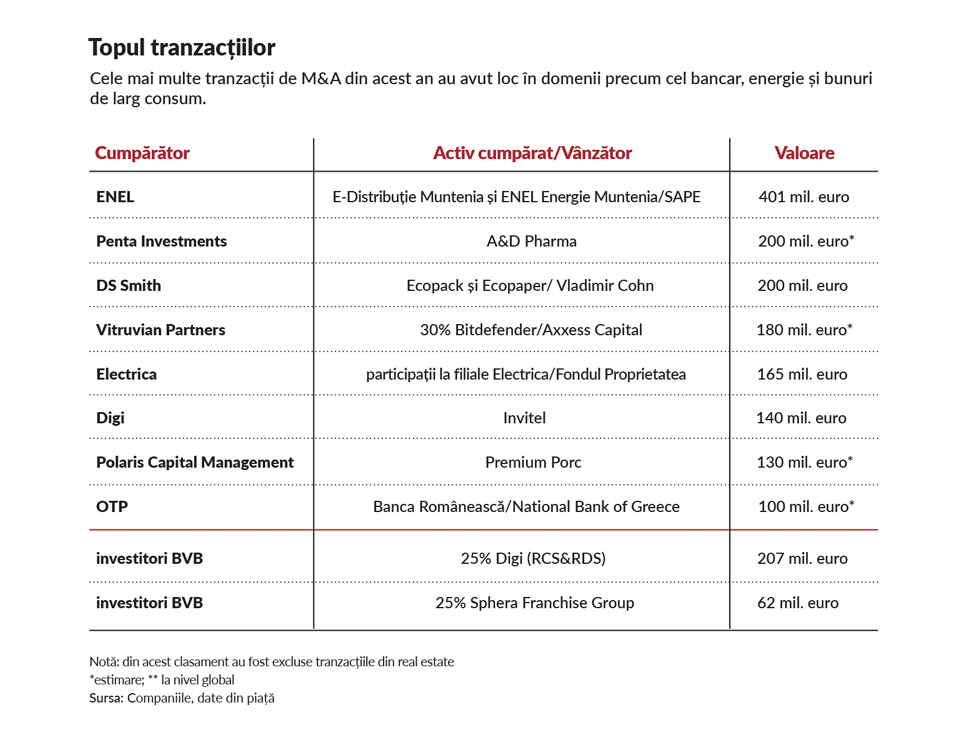

„Piața a fost marcată de tendințele de consolidare și oportunitățile strategice în industrii cheie precum sistemul bancar, energie, real estate și bunuri de consum“, spune Loredana Ralea, avocat specializat în M&A și Real Estate, la Clifford Chance Badea. Un alt semn bun al pieței de M&A este și prezența marilor investitori. Unii analizează oportunitățile în mod activ, alții sunt deja implicați în negocieri sau au parafat deja o înțelegere. „Tranzacțiile din ultimul an au atras nume de referință din comunitatea internațională de investitori, ceea ce a ridicat nivelul și reputația pieței. De exemplu, la sfârșitul anului trecut am asistat BC Partners până în etapa depunerii ofertelor finale pentru preluarea lanțului de retail Profi“, spune Ralea.

O particularitate observată de avocații de la RTPR Allen&Overy în ceea ce privește evoluția pieței din 2017 se referă la o mai strânsă calibrare a potențialilor parteneri. „Dacă în 2016 am văzut mai multe tranzacții cu licitații foarte competitive, anul acesta am asistat mai degrabă la tranzacții cu licitații restrânse sau prin negocieri directe cu cumpărători care au preîntâmpinat o licitație oferind din start prețuri la așteptările vânzătorilor“, spun ei.

Dimensiune. În primele nouă luni, piața de M&A a atins două miliarde de euro. „Totalul nu s-a realizat datorită unor megatranzacții, ci mulțumită a șase tranzacții între 100 și 500 milioane de euro“, detaliază Ioana Filipescu, partener consultanță M&A la Deloitte România. Și cum regula pieței pare să fie că nu aduce anul ce aduc ultimele luni, consultanții sunt convinși că odată trasă linia, nici 2017 nu va dezamăgi.

În ultimele două luni ale lui 2016, de exemplu, piața locală de fuziuni și achiziții a bifat trei tranzacții de peste 500 de milioane de euro. Preluarea activelor SABMiller din Europa de Est (Ursus, Ciucaș și Timișoreana) de către japonezii de la Asahi Group, vânzarea pachetului majoritar din KMG Internaţional (Rompetrol) către China Energy Company și preluarea magazinelor Profi de fondul de investiții Mid Europa Partners au însumat 60% din valoarea totală a tranzacțiilor de anul trecut, de 3,4-4 miliarde de euro.

„Ținând cont de tranzacțiile care se negociază în prezent, ne așteptăm să se mai adauge încă un miliard de euro la total“, spune Filipescu despre 2017. Trendul este confirmat și de RTPR Allen&Overy, casă de avocatură care a intermediat deja una dintre cele mai mari tranzacții ale anului – vânzarea unor participații ale Fondului Proprietatea la Electrica. „În 2017 ne putem mândri cu trei tranzacții de peste 200 de milioane de euro pe care le-am semnat recent și care ne așteptăm să fie printre cele mai mari tranzacții de M&A din 2017, din România“, spun ei.

M&A cu de toate. Trei miliarde de euro este, de altfel, o estimare aproape generică pentru piața de M&A. Asta pentru că valoarea multor tranzacții nu este făcută publică, dar și pentru că, deși există o definiție relativ clară a M&A-ului, cifrele pot fi umflate. M&A-ul „pur“ este un transfer negociat al unui pachet semnificativ de acțiuni, cu o valoare mare. Formularea lasă loc de interpretări, unii specialiști luând în considerare tranzacțiile de peste un milion de euro, alții eliminându-le pe cele de sub cinci milioane.

De asemenea, cele mai multe evaluări includ în piața de fuziuni și achiziții, și M&A-ul imobiliar, de exemplu. Acesta se referă la tranzacții de clădiri, spații logistice sau chiar terenuri, atât timp cât sunt „generatoare de business“, explică Ioana Filipescu.

În ceea ce privește tranzacțiile bursiere, acestea pot fi incluse într-o categorie mai amplă de fuziuni și achiziții, dar doar în anumite condiții. Spre exemplu, un exit negociat dintr-o companie listată, o delistare ca urmare a preluării unui pachet de control sau ieșirea unui fond de investiții dintr-o companie prin listarea acesteia pe piața de capital pot fi considerate M&A.

Pe de altă parte, pentru adepții M&A-ul pur, acestea sunt o competiție. „În ultimul an, piața de capital a devenit o alternativă reală pentru exituri și face concurență M&A-ului“, spune Alexandru Bîrsan. În 2017, pe Bursa de Valori București (BVB) au avut loc patru listări, dintre care două de mari dimensiuni – Digi și Sphera Franchise Group. În cazul Digi, scopul Ofertei Publice Inițiale a fost tocmai oferirea posibilității unor acționari de a-și face exitul.

Termostat. O piață mare de fuziuni și achiziții este un bun indiciu la nivelul de dezvoltare al companiilor. Și cu toate că pentru cei implicați în astfel de tranzacții poate însemna o creștere galopantă a cotei de piață – MedLife e un bun exemplu, cu aproape 20 de achiziții la activ –, pentru consumatori rezultatul nu este întotdeauna pozitiv.

În SUA, prețurile produselor vândute de companii care au făcut obiectul unor astfel de tranzacții au crescut cu 15-50%, fără o creștere a calității bunurilor vândute, reiese dintr-o analiză realizată de un profesor american de la Universitatea din Oregon și un membru al board-ului Sistemului Rezervei Federale, pe un eșantion de companii din industria prelucrătoare.

Tocmai de aceea, orice tranzacție de M&A trebuie să primească undă verde și de la autoritățile de reglementare, care analizează cu atenție în ce măsură ar putea acestea distorsiona piața.

Treimea imobiliară

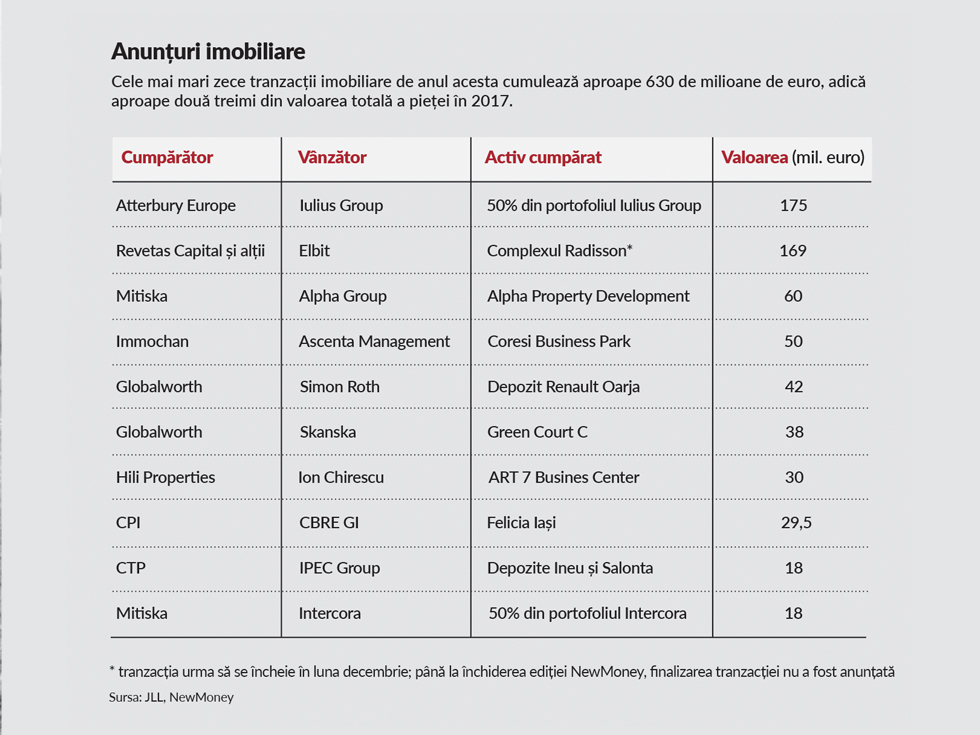

Valoarea tranzacțiilor imobiliare din România s-ar putea apropia în 2017 de un miliard de euro, față de 800-900 de milioane de euro în 2016, arată estimările de până acum ale mai multor companii de consultanță imobiliară. Ceea ce înseamnă că piața imobiliară „înghite“ aproximativ o treime din M&A-ul lui 2017.

Fără îndoială, tranzacția-vedetă a real estate-ului românesc de 2017 a fost cea prin care sud-africanii de la Atterbury au preluat de la omul de afaceri Iulian Dascălu 50% din rețeaua de malluri Iulius și din viitorul ansamblu imobiliar mixt Openville din Timișoara. Evaluată la circa 175 de milioane de euro, tranzacția are în spate și o strategie de expansiune regională, vizând pe termen lung intrarea Iulius Group pe piețe externe cu brandul de centre comerciale Iulius.

O altă mutare de proporții poate fi considerată și tranzacția prin care israelienii de la Elbit au vândut complexul hotelier Radisson din București către o companie deținută de două fonduri internaționale de investiții, dintre care unul ar fi Revetas Capital, potrivit informațiilor din piață. Valoarea anunțată a tranzacției este de 169,2 milioane de euro.

Unul dintre cei mai activi jucători de pe piața locală de real estate a fost anul acesta Mitiska, o companie belgiană specializată în investiții imobiliare și în gestionarea fondurilor, care a investit un total de 78 de milioane de euro în mai multe parcuri de retail și în alte proiecte în curs de dezvoltare. Și dezvoltatorul imobiliar Globalworth, unul dintre cei mai activi jucători din real estate-ul românesc, a fost anul acesta protagonist în două tranzacții de amploare, după ce a cumpărat cu 42 de milioane de euro un depozit la Oarja, județul Argeș, respectiv o clădire de birouri din București cu 38 de milioane de euro.

Din România în Polonia. Anul 2017 a însemnat pentru Globalworth și extinderea, pentru prima oară, pe plan internațional, prin achiziția pachetului majoritar de acțiuni al unui investitor imobiliar listat la Bursa de Valori din Varșovia. Iar lista de cumpărături a Globalworth nu se oprește aici, având în vedere că, recent, dezvoltatorul a anunțat că vrea să cumpere cinci proiecte de birouri, dintre care trei în România și două în Polonia, costul total pentru achiziția clădirilor fiind de circa 410 milioane de euro. Cele trei clădiri de birouri din România aflate pe lista de achiziții au o suprafață închiriabilă totală de 100.000 de metri pătrați, iar cele două imobile din Polonia – 60.000 de metri pătrați.

Dar 2017 s-a remarcat și printr-o mega-tranzacție eșuată, mult discutata achiziție a proiectului de birouri AFI Park din București de către retailerul de bricolaj Dedeman, controlat de frații Pavăl din Bacău. Deși semnaseră o scrisoare de intenție privind vânzarea proiectului de birouri construit în jurul centrului comercial AFI Cotroceni, cele două părți au decis în vara lui 2017 să rezilieze înțelegerea, fără a oferi și un motiv concret.

Anularea tranzacției, evaluată la peste 160 de milioane de euro (pentru toate cele cinci clădiri ale AFI Park), a fost o reală surpriză, având în vedere că informații privind acest acord apăruseră încă din 2016. Mai mult, tranzacția urma să fie cea mai mare realizată vreodată pe piața locală de birouri.

La o privire de ansamblu, cea mai mare parte a volumului de tranzacții imobiliare a venit din sectorul de retail în primele nouă luni ale anului, potrivit companiei de consultanță imobiliară JLL România.

FOTO: Openville