Cinci diferențe majore care arată de ce mediul de afaceri este mai puțin pregătit pentru o criză decât era în 2008

Mediul de afaceri este mai vulnerabil acum decât era în 2008 în fața unui eventual șoc extern, reiese dintr-o analiză realizată de Iancu Guda, președintele Asociației Analiștilor Financiar-Bancari din România (AAFBR) și lector al Institutului Bancar Român (IBR).

Analistul a identificat cinci puncte-cheie care ilustrează cel mai bine vulnerabilitățile companiilor din România în fața unei potențiale crize internaționale.

”În esență, vorbim despre un mediu de afaceri mai slab capitalizat (mai îndatorat), polarizat, neexperimentat, vulnerabil (cu o capacitate de autofinanțare mai redusă) și mai expus în fața efectului de contagiune, de propagare a riscului comercial (insolvența clienților). Nu văd cum un asemenea mediu de afaceri poate gestiona mai bine o eventuală criză internațională, comparativ cu ceea ce s-a întâmplat în anul 2008 ”, avertizează Iancu Guda.

Redăm mai jos analiza:

- Creșterea duratei medii de colectare a creanțelor (datoriilor) companiilor, de la 60 de zile în 2008 la 105 zile în 2016, ceea ce face ca firmele să fie mai interdependente.

Întârzierea la plată a unei facturi din cauza problemelor temporare de lichiditate sau a insolvenței clientului va determina un șoc negativ de două ori mai mare către furnizorii creditori. „O piatră aruncată în lac” (simbol al unei crize internaționale) va genera „valuri de două ori mai înalte”, explică Iancu Guda.

Sectoarele care înregistrează cea mai extinsă durată de colectare a creanțelor și care vor fi cele mai afectate de acest fenomen sunt construcțiile (unde creșterea duratei de colectare a creanțelor este de la 131 zile (anul 2008) la 220 zile (anul 2016)), serviciile prestate companiilor (de la 126 la 216 zile) și agricultura (de la 108 la 198 zile).

- O subțiere a păturii de mijloc și un grad de concentrare mai mare în rândul companiilor de top din perspectiva veniturilor, profiturilor și a lichidității.

Cele mai mari 1.000 de companii generau o pondere de 35% în venitul total al mediului de afaceri în anul 2008, această pondere crescând la 50% în anul 2016.

Din perspectiva trezoreriei (numerarul deținut de companii în casă și conturi la bănci), cele mai mari 1% dintre companiile active dețineau în 2008 o pondere de 43% din totalul acestora, această concentrare ajungând la 58% în 2016.

De asemenea, profiturile obținute de mediul de afaceri sunt mai concentrate ca nicioadată în rândul firmelor mari. Cele mai mari 1% din companii dețin 46% din profiturile obținute în 2016 de întreg mediul de afaceri, în timp ce această pondere era de 35% în 2008.

Deloc întâmplător, pierderile sunt mult mai răspândite în rândul mediului de afaceri (gradul acestora de concentrare este mai redus), primele 1% dintre companii înregistrând o pondere de doar 26% din totalul pierderilor raportate de întreg mediul de afaceri.

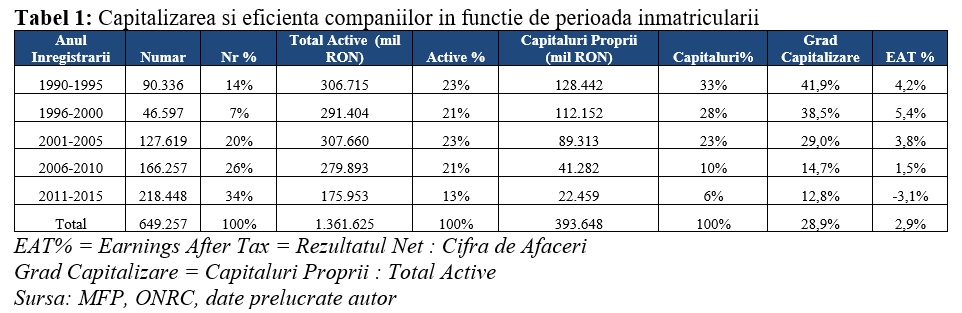

- Companiile care acționează în mediul de afaceri românesc prezintă un grad foarte redus de capitalizare, tendința acestuia fiind de scădere constantă de la impactul crizei financiare și până în prezent, respectiv de la 32,2% în anul 2008 la 28,7% la finalul anului 2016.

O scădere a capitalizării implică o creștere a gradului de îndatorare, deci, o vulnerabilitate mai mare a firmelor față de finanțarea externă și condițiile aferente acesteia. Singurele sectoare care prezintă un grad de capitalizare de peste 40% la finalul anului 2016 sunt producția și furnizarea de energie electrică și termică, apă și gaze (43%), intermedieri financiare (43%) și IT (42%), în timp ce sectoarele care înregistrează un grad de capitalizare mai mic de 15% sunt cele reprezentate de activități recreative, culturale și sportive (9%), construcții (10%) și sănătate și asistență socială (15%).

Acest fenomen a fost amplificat în mod special în 2016, când dividendele distribuite au fost de 43 de miliarde de lei, reprezentând 85% din profiturile obținute în anul respectiv, aproape cât toate dividendele distribuite de întreg mediul de afaceri în perioada 2009-2015 și 10% din capitalurile proprii ale tuturor companiilor.

Analizând contextul macroeconomic local și internațional, nu am identificat decât un singur factor decisiv care să inducă un asemenea comportament de distribuire accelerată a dividendelor către acționari: reducerea impozitului pe dividend de la 16% la 5% începând cu 1 ianuarie 2016. Estimez că acest fenomen al decapitalizării firmelor active va continua în cazul în care se va elimina impozitul pe dividend începând cu anul următor, conform actualulio plan de guvernare.

Mai mult decât atât, în oglindă cu acest fenomen, devine din ce în ce mai des întâlnită o altă practică: finanțarea de la entitățile afiliate. Ponderea creditelor contractate de la firmele din grup/acționari în totalul datoriilor a crescut de la 11% (anul 2008) la 20% (anul 2016). Aceste sume de bani pot fi retrase mai rapid de acționari (comparativ cu situația în care erau injectate prin capitalul social) și probabil sunt garantate de active fixe importante/esențiale pentru activitatea de bază.

- Capitalul de lucru consolidat la nivelul mediului de afaceri a devenit negativ.

Capitalul de lucru reprezintă diferența dintre activele circulante (cele mai lichide active deținute de companii) și datoriile pe termen scurt (care trebuiesc rambursate în mai puțin de un an). Valorile pozitive ale capitalului de lucru indică o capacitate potențială bună de autofinanțare a firmelor, în timp ce valorile negative indică presiuni asupra lichidității și creșterea riscului de insolvență.

Lichiditatea curentă (raportul dintre activele circulante și datoriile pe termen scurt) înregistrată la nivelul întregului mediu de afaceri a scăzut de la 1,11 (anul 2008) la 0,96 (anul 2016), sectoarele cu cel mai scazut nivel al acestui indicator la finalul anului 2016 fiind tranzacțiile imobiliare (0,56), hoteluri și restaurante (0,72) și industria de mașini și echipamente (0,82).

- Mediul de afaceri este mai tanar si lipsit de experienta.

Numărul companiilor active în România care au intrat în insolvență în perioada 2008-2016 a fost de 166.000, la care se mai adaugă aproximativ 850.000 de companii radiate, dizolvate sau suspendate. Astfel, vorbim de aproape un milion de companii care și-au întrerupt activitatea în acest interval.

Enorm, având în vedere că doar 650.000 de companii au depus declarațiile financiare pentru anul 2016 (dintre care aproape un sfert nu desfășoară oricum activitate) și durata medie de vârstă a unei firme active în România este ușor sub 10 ani.

Un mediu de afaceri mai tânăr și neexperimentat este reflectat de:

- Ponderea companiilor cu o durată de viață sub 5 ani (de la momentul înființării) în totalul firmelor active a crescut de la 25% (2008) la 38% (2016), sectoarele cu cele mai ridicate ponderi fiind activitățile recreative, culturale și sportive (54%), intermedieri financiare (46%) și transporturi (43%). Aceste sectoare enumarate sunt și zonele unde s-au înființat cele mai multe companii în perioada analizată, din cauza barierelor reduse de intrare.

- Ponderea companiilor care nu desfășoară nicio activitate a crescut de la 20% (2008) la 28% (2016), sectoarele cu cele mai multe companii în această situație fiind tranzacțiile imobiliare (36%), industria extractivă (35%) și construcții (35%).

- Ponderea companiilor care înregistrează capitaluri proprii negative a crescut de la 40% (2008) la 45% (2016), sectoarele cu cele mai multe companii aflate în această situație fiind hotelurile și restaurantele (58%), comerțul cu amănuntul (57%) și industria alimentară și a băuturilor (53%).

Structura de finanțare și eficiența companiilor active pare să fie puternic corelată cu experiența acumulată în timp. Astfel, companiile înființate înainte de anul 2000 reprezintă doar 21% din totalul firmelor active la finalul anului 2016, dar generează 44% din totalul activelor deținute de companiile locale, 61% din capitalurile proprii, cel mai ridicat grad de capitalizare (aproximativ 40%) și cel mai ridicat nivel al profiturilor nete (aproape 5%).

„Deși tabloul macroeconomic prezent este similar cu cel din anul 2008, mediul de afaceri local prezintă cinci diferențe majorare: o colectare mult mai lentă a facturilor, concentrarea mai ridicată a veniturilor, profiturilor și lichidităților în rândul companiilor mari, scăderea gradului de capitalizare, reducerea capitalului de lucru și un mediu de business mai embrionar și mai puțin activ (cu o experienta mai scazuta)”, conchide analistul.

FOTO: AFP / Mediafax Foto