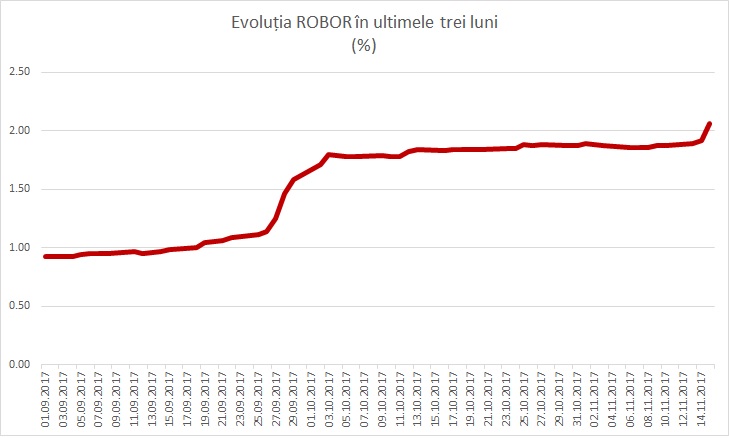

Avertisment pentru românii cu rate la bănci: ROBOR la trei luni sare de 2%

ROBOR la trei luni, indicatorul după care sunt calculate dobânzile celor mai multe credite noi în lei, a sărit miercuri de pragul de 2%, potrivit datelor transmise de Banca Națională a României (BNR).

ROBOR reprezintă dobânda medie la care se împrumută între ele cele mai mari bănci din România.

Presiunile pe ROBOR au început să apară din a doua parte a lunii septembrie, când acesta a depășit, pentru prima dată de la începutul lui 2016, nivelul de 1%. Dobânzile au crescut din cauza unui deficit de lichitate produs în piață, după o perioadă lungă de exces. Printre elementele care au generat acest deficit se numără golirea conturilor bancare a companiilor de stat, după ce statul a solicitat dividende suplimentare pentru a acoperi deficitul bugetar, o mai bună încasare a impozitelor (banii au fost scoși din economie și trasferați în vistieria statului), precum și o neexecutare a cheltuielilor publice. Această strategie este des folosită de Guvern care preferă să blocheze cheltuielile pentru finalul anului, pentru a se asigura că se înscrie în ținta de deficit. Un efect nedorit este însă blocarea banilor în trezoreria publică. Un alt element care a contribuit la criza de lichiditate a fost presiunea pe cursul leu/euro. Pentru a ține moneda națională în jurul pragului de 4,6 lei/euro, Banca Națională a României (BNR) a vândut valută din rezervă și a cumpărat lei, accetuând deficitul de lichiditate din piață.

Pentru a remedia situația, banca centrală a organizat, pentru prima dată în doi ani, o licitație repo, prin care împrumută băncile la dobânda de politică monetară. Cum aceasta era de 1,75% pe an, BNR a fost nevoită să aștepte până când nivelul dobânzilor la care băncile se împrumută între ele a depășit nivelul de politică monetară. Prima licitație a avut loc pe 3 octombrie, când BNR a împrumutat băncile cu 9,3 miliarde de lei, echivalentul a circa două miliarde de euro. De atunci, băncile au mai luat de la BNR alte două miliarde de euro la licitații repo.

Efectele creșterii ROBOR peste dobânda-cheie de politică monetară, de 1,75% pe an, s-au resimțit și la nivelul debitorilor. Astfel, rata medie a creditelor noi acordate populației a urcat în luna septembrie la 6,81%, față de 6,63% cu o lună înainte, evoluție analizată și în cadrul celui mai recent Consiliu de Administrație al BNR.

”Referindu-se la condiţiile monetare, membrii Consiliului au notat creșterea consemnată în luna septembrie de rata medie a dobânzii la creditele noi și de cea la depozitele noi la termen”, se arată în minuta ședinței. Board-ul băncii centrale se așteaptă că trendul să se mențină. La creditele existente în sold, dobânda medie a crescut nesemnificativ, de la 6,44% pe an în august, la 6,45% în septembrie.

Creditele în lei reprezintă 61,4% din totalul împrumuturilor acordate de bănci. Nici debitorii cu credite în euro nu o duc mai bine. Pe piața monetară, EURIBOR-ul a crescut cu 5,4% în acest an. Mai afectați vor fi însă de creșterea cursului leu/euro. Moneda națională s-a depreciat cu peste un procent într-o singură săptămână, depășind pragul de 4,6 lei/euro. Guvernatorul BNR, Mugur Isărescu, a precizat că debitorii se pot aștepta la o volatilitate mai mare a cursului, banca centrală neavând cum să țină în frâu și cursul, și dobânzile și rezervele valutare în contextul acumulării de noi echilibre la nive macro. Principala preocupare a băncii centrale vizează creșterea însemnată a deficitului de cont curent, ca urmare a deteriorării balanței comerciale (diferența dintre importuri și exporturi). Deficitul de cont curent a depășit patru miliarde de euro în primele nouă luni ale anului, în creștere cu 52,4% față de aceeași perioadă din 2016.

”Mai multă flexibilitate a cursului bineînţeles că trebuie să fie. Cineva trebuie să se mişte mai mult. Sunt trei variabile pe care nu ai cum să le ţii pe toate: rezerva, cursul şi dobânzile. Noi am făcut o combinaţie între ele”, a comentat Isărescu.

Andrei Rădulescu, senior economist al Băncii Transilvania, se aștepată la o creștere a costurilor de finanțare în perioada următoare și atrage atenția că deși economia a crescut cu 7% în primele nouă luni ale anului, evoluția nu este una sustenabilă.

Atragem atenția cu privire la faptul că dinamica economiei din ultimele trimestre nu este sustenabilă, aspect reflectat de intensificarea deficitelor gemene (bugetar și de cont curent, n.r.) și tergiversarea reformelor structurale (…) Pentru trimestrele următoare ne așteptăm la decelerarea economiei, pe fondul majorării costurilor de finanțare, disipării impactului Noului Cod Fiscal și perspectivelor de rebalansare a politicii economice, într-o perioadă în care se acumulează semnale de maturitate pentru ciclul economic global post-criză”, notează Rădulescu într-o notă transmisă investitorilor.